-

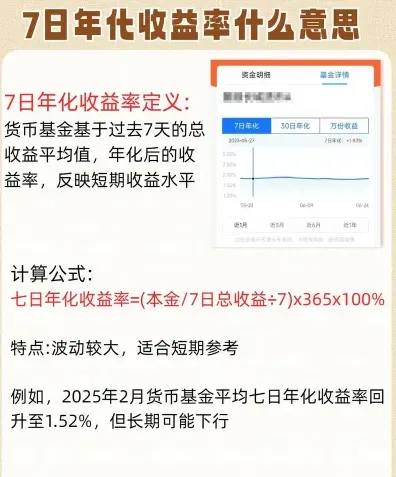

七日年化收益率怎么计算

教育解读相关的内容是很多考生和家长关心的事。七日年化收益率是评估理财产品收益水平的重要参考数据,但很多人看到这个指标时往往一头雾水。今天小编要说的就是七日年化收益率的含义、计算公式以及使用时的注意事项,帮助投资者正确理解这个指标。感到兴趣的网友们和小编继续往下看吧

七日年化收益率是指最近7天该理财产品的平均收益水平。

七日年化收益率就是指最近7天该理财产品的平均收益水平,假设过去7天每天产生的收益是0.02%。那么7天的总收益就是0.14%,那么7日年华收益率就=0.14%/7*365=7.3%,这就是我们平时看到的7日年华收益率就是这么来的。但是理财市场的收益率是通过基金经理根据市场的波动来操控的,会不断的发生变化,并不是一直持续不变的。所以7日年化收益率不是固定的,它会根据市场的波动而发生变化,7日年化收益率是给理财者们一个指标,用来参考理财产品的市场情况以及盈利的水平,并不代表某只理财产品的实际年收益。

会计要素解读

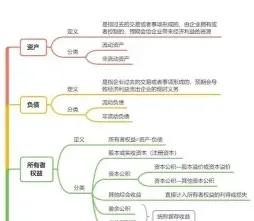

会计要素是对企业经济活动的基本分类,它们是会计核算和监督的基础,也是构成会计报表的基本要素。会计要素主要包括以下几个方面:

指企业所拥有或控制的,能为企业带来经济利益的资源,如现金、应收账款、存货、固定资产等。

负债:

指企业对外的债务或未来需承担的义务,如应付账款、借款、未付工资等。

所有者权益 (或股东权益):指企业资产扣除负债后,由所有者享有的剩余权益,包括股本、资本公积、盈余公积、未分配利润等。

收入:

指企业在日常活动中形成的经济利益,如销售收入、利息收入、租金收入等。

费用:

指企业在获取收入的过程中发生的各种支出,如销售费用、管理费用、财务费用等。

利润:

是收入与费用配比的结果,反映了企业在一定会计期间的经营成果。

会计要素之间的关系可以通过会计等式来表达:

反映财务状况的会计等式:资产 = 负债 + 所有者权益

反映经营成果的会计等式:收入 - 费用 = 利润

这些要素相互关联,共同构成了企业财务状况、经营成果和现金流量等方面的信息

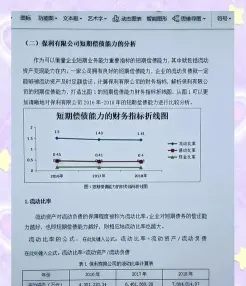

偿债能力指标解读

偿债能力指标是用于评估企业偿还债务能力的一系列财务比率。这些指标可以分为短期偿债能力指标和长期偿债能力指标。以下是主要的偿债能力指标:

流动比率(Current Ratio)

流动资产与流动负债的比值。

反映企业用流动资产偿还短期债务的能力。

流动比率 = 流动资产 / 流动负债

速动比率(Quick Ratio)

(流动资产 - 存货)与流动负债的比值。

反映企业用速动资产(即除去存货的流动资产)偿还短期债务的能力。

速动比率 = (流动资产 - 存货) / 流动负债

现金比率(Cash Ratio)

现金及现金等价物与流动负债的比值。

反映企业用现金偿还短期债务的能力。

现金比率 = 现金及现金等价物 / 流动负债

现金流量比率(Cash Flow to Debt Ratio)

经营活动产生的现金流量净额与流动负债的比值。

反映企业用现金偿还短期债务的能力。

现金流量比率 = 经营活动产生的现金流量净额 / 流动负债

长期偿债能力指标

资产负债率(Debt to Assets Ratio)

总负债与总资产的比值。

反映企业的长期偿债能力。

资产负债率 = 总负债 / 总资产

产权比率(Debt to Equity Ratio)

总负债与股东权益的比值。

反映企业的长期偿债能力。

产权比率 = 总负债 / 股东权益

利息保障倍数(Interest Coverage Ratio)

(利润总额 + 利息费用)与利息费用的比值。

反映企业支付利息的能力。

利息保障倍数 = (利润总额 + 利息费用) / 利息费用

长期资本负债率(Long-term Debt to Capital Ratio)

非流动负债与长期资本(非流动负债 + 股东权益)的比值。

反映企业长期负债的比率。

长期资本负债率 = 非流动负债 / (非流动负债 + 股东权益)

这些指标可以帮助企业了解其财务状况,评估其偿债意愿和能力。不同的指标适用于评估不同类型的债务和企业的不同方面。企业在分析这些指标时应考虑其行业特点和经营环境

相关文章