-

企业生产成本组成详解

企业生产成本的考试政策是很多考生和家长关心的事。成本管理是财会领域的核心内容,生产成本又是其中的基础概念。今天小编从教材里提炼了五个成本类别,每个类别下面还列出了具体包含的项目,结构很清晰,备考用得上。感兴趣的网友们跟着小编深入了解一下吧

企业生产成本主要包括以下几个部分:

指企业在生产产品过程中消耗的所有原材料、辅助材料、备品备件、燃料及动力等。

直接人工成本:

指直接参与产品生产的工人的工资、津贴、奖金等。

制造费用:

包括企业为组织和管理生产活动所发生的费用,如管理人员工资、折旧费、维修费、修理费、办公费、差旅费、劳保费等。

其他直接费用:

如福利费、职工薪酬、社会保险费、劳动保护费、职工教育及培训费用等。

间接费用:

如水电费、物流费用、仓储管理费等。

税金及金融支出:

包括与生产相关的税金和金融成本。

生产成本是衡量企业技术和管理水平的重要指标,企业通常通过成本预测、决策、计划、核算、控制、分析和考核等手段来管理生产成本

企业物料分类方式详解

物料分类的方法有很多种,以下是一些常见的分类方式:

主要物料:构成主要制成品的主要部分,如原材料、零件等。

辅助物料:与主要材料一起加工,附属在制品上的材料,如包装箱、油漆等。

按形态分类

素材:仍需加工的材料,分为料材和粗型材。

成型型材:已加工的材料,分为附件、零件和组合件。

按成本控制分类

直接物料:直接用于产品制造的材料消耗与产品产量成正比。

间接物料:间接帮助产品制造的物料,其消耗量与产品产量不一定成正比。

按调度方法分类

外部调度的第一次物料:企业采购的物料与外发加工的物料。

内部调度的第二次物料:一个部门的物资被调度到另一个部门使用。

按准备方法分类

常备物料:根据库存控制原则,定期采购一定数量的物料作为生产需要的储备。

非常备物料:非定期采购的物料。

按物资在生产中的作用分类

原料、主要材料、辅助材料、燃料、动力、设备、工具和配件等。

按物资本身的物质属性分类

金属材料、非金属材料、煤炭、石油、机电设备等。

按物资的使用方面分类

生产用物资、维修技措用物资、基本建设用物资、科学研究用物资、工艺装备用物资等。

按物资的管理权限分类

国家统一分配物资、中央主管部门分配物资、地方分配物资和自由购销物资。

按物资特性分类

根据物资的保管条件差异,如挥发、吸附、温湿度控制等特性进行分类。

按物资使用目的、方法和程序进行分类

如需要进行流通加工物资,可以按加工的方法不同进行分类。

为帐务处理方便,可按会计科目进行分类 。

按交易行业进行分类。

按物资形状分类

物资的内容、形状、尺寸、颜色和重量等。

按照运输要求分类

如按运输方式,公路、铁路、航空划分;在发运量大的仓库中,也可以按收货地或到货站分类。

这些分类方法可以相互组合使用,以适应不同的管理需求和实际情况。需要注意的是,物料分类方法的选择应基于物料的具体特性和企业的具体需求

会计要素解读

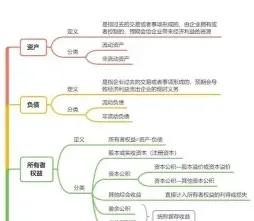

会计要素是对企业经济活动的基本分类,它们是会计核算和监督的基础,也是构成会计报表的基本要素。会计要素主要包括以下几个方面:

指企业所拥有或控制的,能为企业带来经济利益的资源,如现金、应收账款、存货、固定资产等。

负债:

指企业对外的债务或未来需承担的义务,如应付账款、借款、未付工资等。

所有者权益 (或股东权益):指企业资产扣除负债后,由所有者享有的剩余权益,包括股本、资本公积、盈余公积、未分配利润等。

收入:

指企业在日常活动中形成的经济利益,如销售收入、利息收入、租金收入等。

费用:

指企业在获取收入的过程中发生的各种支出,如销售费用、管理费用、财务费用等。

利润:

是收入与费用配比的结果,反映了企业在一定会计期间的经营成果。

会计要素之间的关系可以通过会计等式来表达:

反映财务状况的会计等式:资产 = 负债 + 所有者权益

反映经营成果的会计等式:收入 - 费用 = 利润

这些要素相互关联,共同构成了企业财务状况、经营成果和现金流量等方面的信息

相关文章