-

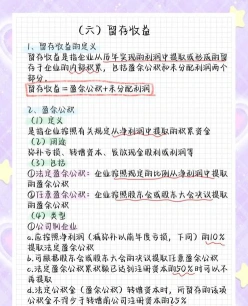

会计基础知识:留存收益科目说明

教育解读相关的考试政策是很多考生和家长关心的事。留存收益虽然常见,但具体包含哪几个科目可能还有人不清楚。今天小编要解释的核心内容就是盈余公积和未分配利润,它们的形成方式和在所有者权益中的地位都有所不同。感到兴趣的小伙伴跟着小编继续往下看吧

留存收益包括的科目主要有两个:盈余公积和未分配利润。

盈余公积是指企业按照规定从净利润中提取的积累资金,包括法定盈余公积、任意盈余公积等。法定盈余公积按照净利润(减弥补以前年度亏损)的10%提取(非公司制企业也可按照超过10%的比例提取),法定公积金累计额已达注册资本的50%时可以不再提取。任意盈余公积主要是公司制企业按照股东会的决议提取,其他企业也可根据需要提取任意盈余公积。未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的、历年结存的利润。是企业所有者权益的组成部分。

企业内账科目有哪些

内账是企业内部管理会计的核心内容,主要包括以下科目:

记录企业的营业收入,如销售商品、提供服务等。

支出科目:

记录与营业相关的费用支出,如原材料采购成本、员工工资、租金等。

费用科目:

记录企业日常行政费用支出,如管理费用、销售费用等。

利润科目:

记录企业经营收入扣除费用、税费后的净利润。

其他科目:

记录本期投资所获收益等特殊业务收入或支出,如投资收益、利息收入等。

资产账户:

记录企业的固定资产、流动资产等。

负债账户:

记录企业的银行贷款、应付账款等负债情况。

所有者权益账户:

记录企业所有者对企业资产的净权益。

现金账户:

记录企业现金和银行存款的收支情况。

往来账目管理:

记录与其他企业或个人的业务往来款项,如应收账款、应付账款等。

税务管理:

涉及税务相关内账处理,如税务申报、税款缴纳等。

通过这些科目的记录和分析,企业可以清晰了解自己的财务状况,便于管理者进行决策和分析,帮助企业实现财务目标和稳健经营

手工会计需要准备什么材料工具

手工会计需要以下基本材料和工具:

总分类账

明细分类账

现金日记账

银行存款日记账

固定资产明细账

数量金额式账本

应交税费明细账

会计凭证

原始凭证(如发票、收据、支票、合同等)

记账凭证(如记字凭证、转账凭证等)

文具类

黑色或蓝色墨水的签字笔

红笔(用于更正错误)

直尺(用于划线和保持书写整齐)

橡皮擦(用于修改错误)

凭证装订机及封底封面封角(用于装订凭证)

其他

计算器(用于计算金额和核对数字)

尺子(用于划线和保持书写整齐)

订书机和订书针(用于装订凭证)

文件夹或档案盒(用于存放凭证和账簿)

财务报表和账本封面(可选):

财务报表的打印纸

账本的封面(用于打印和装订财务报表,以及为账本提供外观和保护)

这些材料和工具共同构成了手工会计做账的基础,确保了财务工作的顺利进行