-

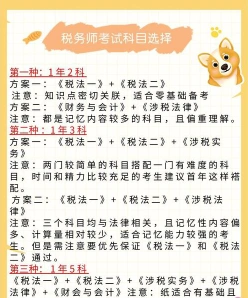

税务师考试科目搭配技巧分享

税务师科目搭配的讨论一直很热,今天小编就做个汇总。考试五个科目中,税法一二属于基础,财务与会计考验计算,涉税服务相关法律考验记忆,实务科目考验综合运用。不同科目之间有知识关联,搭配得当可以互相促进。小编整理了几套常见的搭配方案,两科三科四科五科都有,各自的适用情况和特点也说明了。感兴趣的网友们和小编深入了解一下吧

– 《税法(一)》+《税法(二)》:这两门科目是税务师考试中最容易的两门科目,其考察的知识也是基础知识,适合首次报考的考生。

– 《财务与会计》+《涉税服务相关法律》:从学习难度看,这两门科目的考试难度相对来说较高。从课程特点看,《财务与会计》偏重计算和理解,《涉税服务相关法律》偏重记忆。这种组合比较适合计算能力强并且文字记忆能力较好的考生。

一年报考三科:

– 《税法(一)》+《税法(二)》+《涉税服务实务》:这种科目搭配是常见的搭配方式。因为这三者之间的联系较为密切,难度组合属于两门较易的科目加一门很难的科目。学习特点是理解和记忆计算的内容比较多。理解记忆能力很强且有一定计算能力的考生较为适合这种搭配方式。

– 《税法(一)》+《税法(二)》+《涉税服务相关法律》:这一搭配方式特点在于记忆性内容偏多,计算量相对来说较少。

– 《税法(一)》+《税法(二)》+《财务与会计》:这种组合的特点是考虑了这三门考试科目之间的联系,三个科目互相促进。学习特点是理解、计算的内容难度中等。

一年报考四科:

– 《税法(一)》+《税法(二)》+《涉税服务实务》+《涉税服务相关法律》:这四个科目彼此之间有关联性,可以一起备考。

– 《税法(一)》+《税法(二)》+《涉税服务实务》+《财务与会计》。

– 《税法(一)》+《税法(二)》+《财务与会计》+《涉税服务相关法律》。

一年报考五科:

如果考生的相关基础较好,可以选择一次报考5科。但不太建议考生同时报考太多科目。

在选择税务师考试科目的搭配时,考生应充分考虑自身的学习背景、时间和精力的分配,以及科目的难易程度和内在联系。一般来说,初次报考的考生可以从基础科目开始,逐步过渡到更难的科目。同时,合理安排学习计划,确保能够在规定的时间内通过所有科目的考试。

会计专业费用类科目内容汇总

费用类科目是企业会计中用于记录企业在经营活动中发生的各种费用支出的会计科目。主要包括以下内容:

广告费

促销费

运输费

包装费

展览费

市场调研费

商品维修费

预计产品质量保证损失

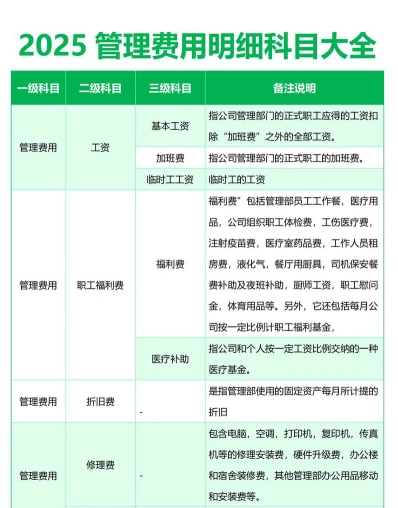

管理费用

薪资

办公费

水电费

物业费

差旅费

通讯费

培训费

招待费

人力资源管理费

行政管理费

研发费用

办公设备折旧

无形资产摊销

财务费用

利息支出(减利息收入)

手续费

汇兑损益

现金折扣

相关的筹资费用

税费

所得税

增值税

城市维护建设税

教育费附加

折旧和摊销

固定资产折旧

无形资产摊销

其他费用

捐赠费用

罚款

赔偿金

税金及附加

排污费

绿化费

咨询费

诉讼费

费用类科目在借贷记账法下,借方登记增加额,贷方登记减少额。期末时,费用类科目的余额应转入“本年利润”科目,以计算企业的净利润。

统计学考试常见题型大盘点

大学统计学题型通常包括以下几种:

每题只有一个正确答案,用于测试学生对基本概念和理论知识的掌握情况。

多项选择题:

每题有多个选项,正确答案是其中的几个,用于测试学生的综合理解和分析能力。

判断题:

要求学生判断给定的陈述是否正确,用于测试学生对基本概念和理论知识的记忆和理解。

填空题:

要求学生填写空白部分,以测试学生的基本知识和细节记忆。

简答题:

要求学生用简短的文字回答问题,用于测试学生的理解和分析能力。

计算题:

要求学生进行数学计算,以测试学生的数学能力和应用统计方法的能力。

案例分析题:

提供实际案例,要求学生分析并应用统计知识解决问题,用于测试学生的综合应用能力。

技能题:

测试学生的实际操作技能,如绘制统计图表、进行统计推断等。

名词解释:

要求学生解释专业术语,以测试学生的基本知识和词汇记忆。

频数分布直方图、条形统计图、折线统计图、扇形统计图:

要求学生绘制不同类型的统计图表,以测试学生的图表绘制能力和数据分析能力。

百分位数:

要求学生计算和解释百分位数,以测试学生的数据分析能力。

样本的数字特征:

要求学生计算和解释样本的均值、方差、标准差等数字特征,以测试学生的数据分析能力。

变量间的相关关系:

要求学生分析变量间的相关性,以测试学生的数据分析能力。

线性回归:

要求学生进行线性回归分析,以测试学生的统计建模能力。

非线性回归:

要求学生进行非线性回归分析,以测试学生的统计建模能力。

独立性检验:

要求学生进行独立性检验,以测试学生的假设检验能力。

误差分析:

要求学生分析误差来源,以测试学生的数据分析能力。

综合分析题:

结合多个知识点,要求学生进行综合分析,以测试学生的综合应用能力。

这些题型涵盖了统计学的各个方面,旨在全面评估学生的理论知识、应用能力和实际操作技能。