-

债务重组的定义与常见类型

经济常识是很多考生和家长关心的事。说起债务重组,很多人觉得这是企业才需要了解的事,其实弄清楚债务重组的基本概念对个人财务管理也有帮助。今天小编要说的就是债务重组是什么意思,包含了哪些具体方式,常见的五种操作模式分别是什么,看完就明白了。感兴趣的朋友跟着小编一起看看吧

债务重组,又称债务重整,是指债权人按照其与债务人达成的协议或法院的裁决同意债务人修改债务条件的事项。

债务重组主要有以下几种方式:(1)债务人以低于债务账面价值的现金清偿债务;(2)债务人以非现金资产清偿债务,即债务人以其所拥有的非现金资产如短期投资、长期投资、存货、固定资产和无形资产等清偿债务;(3)债务转为资本(股本)。即债务人将债务转为资本(股本),同时债权人将债权转为股权;(4)混合重组,即用现金资产、非现金资产、债务转资本(股本)混合进行清偿;(5)以延长债务偿还期限和降低利率或免除利息的方式清偿。

会计基础涵盖哪些知识点

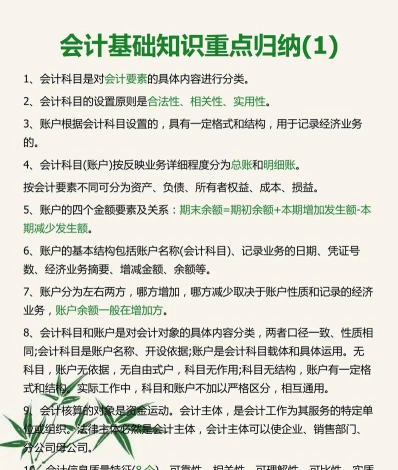

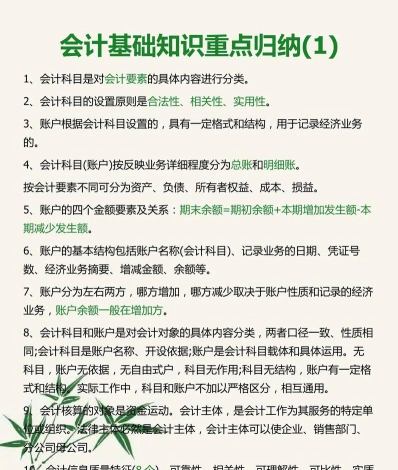

会计基础主要包括以下几个方面:

会计主体假设

持续经营假设

会计分期假设

货币计量假设

会计要素与会计等式

会计要素:资产、负债、所有者权益、收入、费用和利润

会计等式:资产 = 负债 + 所有者权益

会计科目及账户设置

会计科目:对会计要素具体内容进行分类核算的项目

账户:根据会计科目设置的具有一定格式和结构的记录单位

复式记账

反映经济业务的两笔或两笔以上的会计分录,确保会计等式平衡

会计凭证与会计账簿

会计凭证:记录经济业务的原始凭证

会计账簿:根据会计凭证登记,分类、汇总会计信息

财产清查

全面清查和局部清查

定期清查和不定期清查

账务处理程序

记账凭证的设计原则

发生额记账的条件与步骤

会计信息化

利用信息技术手段进行会计记录、处理和报告

会计原则与标准

客观性原则、相关性原则、可比性原则、一致性原则、及时性原则、明晰性原则、谨慎性原则、重要性原则、实质重于形式原则

会计基本技术

会计记录方法、核算方法、报告方法

会计凭证的填制、会计账簿的管理、会计报表的编制

会计基本规范

会计的基本法律法规、会计的基本准则和规范

会计的职业道德、责任义务和监督管理

会计基础的其他方面

核算楔形(分录和记录模式)

会计政策与准则(企业遵循的原则和方法,以及国家或国际组织的统一标准)

会计基础是会计工作的基本框架,对于理解和执行会计实务至关重要

会计的定义及相关概念全面解析

会计是以货币为主要计量单位,采用专门方法和程序,对企业和行政、事业单位的经济活动进行完整的、连续的、系统的核算和监督,以提供经济信息和反映受托责任履行为主要目的的经济管理活动。

会计不仅涉及到财务会计的内容,还包括对会计基本要素和会计核算的经济业务的定义和归类。会计的基本要素包括资产、负债、权益、收入、费用等。会计通过分类和汇总经济业务事项和数据,将其缩减为重要而相互区别的项目,以便进行会计核算并编制会计报表。会计报表提供简明、含义明确的经济信息,帮助实现会计目标。