-

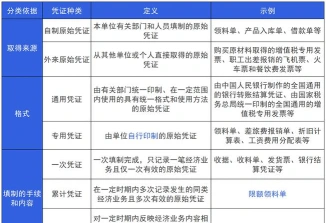

原始凭证的七大种类介绍

考试政策是很多考生和家长关心的事。原始凭证的种类是会计学习中的重要内容,这部分知识在各类会计考试中经常出现。今天小编把原始凭证的主要种类整理成表格形式,方便记忆和复习。感到兴趣的网友们跟着小编一起看看吧

原始凭证是记录和证明经济业务发生或完成情况的凭证,其形式多样,主要包括以下几种:

收据:记录收入的来源和金额。

发票:记录支出的用途和金额。

支票、汇票:支付货款或劳务费用的凭证。

单据凭证

购货单、退货单、存货单:记录交易或服务内容。

领料单、限额领料单、产品入库单、产品出库单:记录物资的收付情况。

借款单、差旅费报销单:记录借款和费用支出。

合同、协议

记录企业与供应商、客户、员工之间的合作关系和权利义务。

其他凭证

结算单据、汇款单据、报告单据、备用金单据、日常文件等。

电子凭证

电子发票、电子收据等,以电子数据形式存储。

自制原始凭证

由本单位内部人员填制的凭证,如现金收据、银行结算凭证、收料单、领料单、发货票等。

外来原始凭证

从外部单位或个人直接取得的凭证,如供货单位的发货票、银行结算凭证、收据、飞机票、火车票等。

原始凭证按来源可分为外来和自制两类,按生成环节可分为一次、累计和汇总三种,按形式可分为通用和专用两种,按经济活动性质可分为款项收付、出入库、成本费用、购销、固定资产和转账等凭证。

需要注意的是,无论是纸质还是电子形式的原始凭证,在会计核算中都具有同等的法律效力

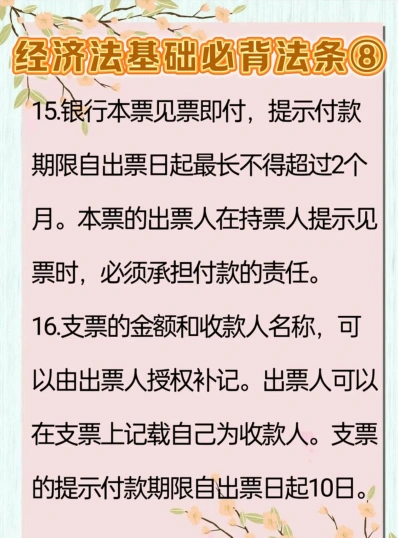

什么票据是见票即付的

见票即付的票据主要包括以下几种:

1. 支票(Check):出票人签发的,要求银行在见票时无条件支付一定金额给持票人或指定人的票据。

2. 即期本票(Demand Draft, DD):由出票人签发的,承诺在见票时无条件支付一定金额给持票人的票据。

3. 即期汇票(Sight Draft):出票人签发的,要求付款人在见票时无条件支付一定金额给持票人或指定人的票据。

4. 银行本票(Banker's Draft):由银行签发的,承诺在见票时无条件支付一定金额给持票人的票据。

5. 银行汇票(Banker's Acceptance):由银行签发的,承诺在见票时无条件支付一定金额给持票人的票据。

根据《票据法》的规定,持票人应当自出票日起一个月内向付款人提示付款。如果未能按时提示付款,持票人可能会丧失追索权。

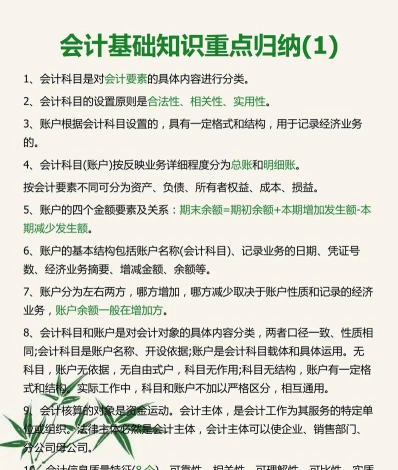

会计基础涵盖哪些知识点

会计基础主要包括以下几个方面:

会计主体假设

持续经营假设

会计分期假设

货币计量假设

会计要素与会计等式

会计要素:资产、负债、所有者权益、收入、费用和利润

会计等式:资产 = 负债 + 所有者权益

会计科目及账户设置

会计科目:对会计要素具体内容进行分类核算的项目

账户:根据会计科目设置的具有一定格式和结构的记录单位

复式记账

反映经济业务的两笔或两笔以上的会计分录,确保会计等式平衡

会计凭证与会计账簿

会计凭证:记录经济业务的原始凭证

会计账簿:根据会计凭证登记,分类、汇总会计信息

财产清查

全面清查和局部清查

定期清查和不定期清查

账务处理程序

记账凭证的设计原则

发生额记账的条件与步骤

会计信息化

利用信息技术手段进行会计记录、处理和报告

会计原则与标准

客观性原则、相关性原则、可比性原则、一致性原则、及时性原则、明晰性原则、谨慎性原则、重要性原则、实质重于形式原则

会计基本技术

会计记录方法、核算方法、报告方法

会计凭证的填制、会计账簿的管理、会计报表的编制

会计基本规范

会计的基本法律法规、会计的基本准则和规范

会计的职业道德、责任义务和监督管理

会计基础的其他方面

核算楔形(分录和记录模式)

会计政策与准则(企业遵循的原则和方法,以及国家或国际组织的统一标准)

会计基础是会计工作的基本框架,对于理解和执行会计实务至关重要