-

分公司税务登记与纳税申报完整指南

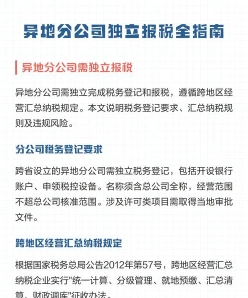

异地分公司报税涉及多个步骤,税务登记是第一步也是最重要的一步。分公司应在领取营业执照后三十日内完成税务登记,并向税务机关提交相应材料。今天小编整理的内容包括税收政策了解、纳税申报方式、企业所得税申报要点以及账簿设置要求,财务人员可以按照这个流程来操作。感兴趣的网友们和小编一起来了解一下吧

外地分公司报税应遵循以下步骤:

领取营业执照后三十日内,向当地税务机关申报办理税务登记。

提交必要的材料,如工商营业执照、组织机构代码证书、法定代表人身份证件等。

税务机关在收到申报当日办理登记并发给税务登记证件。

了解税收政策

了解分公司所在地的税收政策和申报期限。

纳税申报

通过电子税务局或纸质报表进行纳税申报,包括增值税、企业所得税等。

分公司应独立申报缴纳企业所得税,适用经营所在地的企业所得税税率。

缴纳税款

根据申报内容,按时缴纳应缴税款。

保留凭证

保留相关纳税凭证和资料,以备税务机关检查。

账簿设置

根据法律、行政法规和国务院财政、税务主管部门的规定设置账簿。

如果分公司独立核算,应单独建账核算;否则,财务可并入总公司统一核算管理。

年度申报

进行年度企业所得税申报,包括提交企业所得税年度纳税申报表、汇总纳税企业分支机构所得税分配表、年度财务报表等。

请根据以上步骤和当地税务机关的具体要求准备相应的材料和进行操作。

税务师考试科目搭配技巧分享

- 《税法(一)》+《税法(二)》:这两门科目是税务师考试中最容易的两门科目,其考察的知识也是基础知识,适合首次报考的考生。

- 《财务与会计》+《涉税服务相关法律》:从学习难度看,这两门科目的考试难度相对来说较高。从课程特点看,《财务与会计》偏重计算和理解,《涉税服务相关法律》偏重记忆。这种组合比较适合计算能力强并且文字记忆能力较好的考生。

一年报考三科:

- 《税法(一)》+《税法(二)》+《涉税服务实务》:这种科目搭配是常见的搭配方式。因为这三者之间的联系较为密切,难度组合属于两门较易的科目加一门很难的科目。学习特点是理解和记忆计算的内容比较多。理解记忆能力很强且有一定计算能力的考生较为适合这种搭配方式。

- 《税法(一)》+《税法(二)》+《涉税服务相关法律》:这一搭配方式特点在于记忆性内容偏多,计算量相对来说较少。

- 《税法(一)》+《税法(二)》+《财务与会计》:这种组合的特点是考虑了这三门考试科目之间的联系,三个科目互相促进。学习特点是理解、计算的内容难度中等。

一年报考四科:

- 《税法(一)》+《税法(二)》+《涉税服务实务》+《涉税服务相关法律》:这四个科目彼此之间有关联性,可以一起备考。

- 《税法(一)》+《税法(二)》+《涉税服务实务》+《财务与会计》。

- 《税法(一)》+《税法(二)》+《财务与会计》+《涉税服务相关法律》。

一年报考五科:

如果考生的相关基础较好,可以选择一次报考5科。但不太建议考生同时报考太多科目。

在选择税务师考试科目的搭配时,考生应充分考虑自身的学习背景、时间和精力的分配,以及科目的难易程度和内在联系。一般来说,初次报考的考生可以从基础科目开始,逐步过渡到更难的科目。同时,合理安排学习计划,确保能够在规定的时间内通过所有科目的考试。