-

企业闲置资金处理方式全解

企业运转过程中总会出现资金闲置的情况,这部分钱放在账户里不动,时间长了其实是一种隐性损失。如何让闲置资金产生更多价值,是每个企业都需要考虑的问题。接下来给大家介绍几种常见的企业闲置资金处理方法,内容涵盖多个方面,希望能给企业管理者一些启发。感兴趣的朋友跟着小编继续往下看吧

企业处理闲置资金的方式多种多样,以下是一些常见的方法:

保持一定金额的活期存款,以满足日常支付需求。

通知存款

如七天通知存款,牺牲部分流动性以换取较高利率。

协定存款

与银行签订协议,对不同金额的资金采用不同的利率。

定期检查与闲置资产管理

制定《闲置资产管理办法》,明确闲置资产范围。

对闲置不良资产提出处置方案,包括内部消化、集团内调剂、外部处理(出租、对外投资、承包、出售)。

评估理财能力

根据企业自身特点和战略目标选择合适的投资产品。

可以选择与专业理财机构合作或建立自己的投资公司。

结构性存款与短期理财产品

提供期限短、流动性强的保本型投资。

针对风险承受能力较低的公司,提供相对安全的收益选项。

货币市场基金

投资于短期货币市场工具,流动性和收益相对均衡。

闲置资产再利用

内部调配、改造与升级、外部合作(如租赁或共享)。

销售或处置

对无法重新部署的资产进行市场分析、选择销售渠道,并遵守环保法规进行安全处置。

维护与存储

确保闲置固定资产得到适当维护和存储,以保持其价值。

企业应根据自身情况选择合适的闲置资金处理方式,以实现资金的有效增值。同时,要注意资金闲置时间不应影响企业的正常运营和项目投资

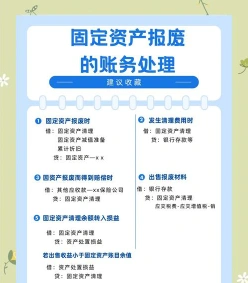

固定资产清理记账方法详解

固定资产清理的会计处理主要包括以下几个步骤:

```

借:固定资产清理

累计折旧

固定资产减值准备(如有)

贷:固定资产

```

发生清理费用及税费

```

借:固定资产清理

应交税费——应交增值税(进项税额)

贷:银行存款

```

收回出售固定资产的价款、残料价值和变价收入

```

借:银行存款

原材料(如有残料入库)

贷:固定资产清理

应交税费——应交增值税(销项税额)

```

保险或过失人赔偿的处理

```

借:其他应收款

贷:固定资产清理

```

清理净损益的处理

净损失:

借:营业外支出——处置非流动资产损失(正常原因)

营业外支出——非常损失(非正常原因)

贷:固定资产清理

净收益:

借:固定资产清理

贷:营业外收入——非流动资产处置利得

以上步骤涵盖了固定资产清理的主要会计处理流程。请根据具体情况调整会计分录。

企业内账科目有哪些

内账是企业内部管理会计的核心内容,主要包括以下科目:

记录企业的营业收入,如销售商品、提供服务等。

支出科目:

记录与营业相关的费用支出,如原材料采购成本、员工工资、租金等。

费用科目:

记录企业日常行政费用支出,如管理费用、销售费用等。

利润科目:

记录企业经营收入扣除费用、税费后的净利润。

其他科目:

记录本期投资所获收益等特殊业务收入或支出,如投资收益、利息收入等。

资产账户:

记录企业的固定资产、流动资产等。

负债账户:

记录企业的银行贷款、应付账款等负债情况。

所有者权益账户:

记录企业所有者对企业资产的净权益。

现金账户:

记录企业现金和银行存款的收支情况。

往来账目管理:

记录与其他企业或个人的业务往来款项,如应收账款、应付账款等。

税务管理:

涉及税务相关内账处理,如税务申报、税款缴纳等。

通过这些科目的记录和分析,企业可以清晰了解自己的财务状况,便于管理者进行决策和分析,帮助企业实现财务目标和稳健经营