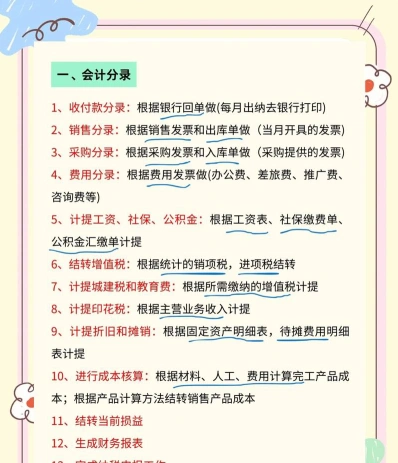

-

电话机采购的会计分录怎么写

很多单位的财务人员都在问电话机怎么记账这个问题。电话机的价值虽然不高,但会计处理却有两种不同方式,区分标准就是2000元的门槛。今天小编整理的就是这两种情况的具体分录写法,固定资产折旧怎么提,管理费用怎么入,看完就清楚了。感兴趣的网友们跟着小编一起来了解一下吧

当单位购买电话机时,其会计处理方式取决于电话机的价值和使用目的:

购入时,应计入固定资产。

次月开始,根据不低于3-5年的使用期限,按月摊销固定资产折旧费用。

会计分录示例:

借:固定资产—办公设备—电话机

贷:库存现金/银行存款

月末摊销时:

借:管理费用

贷:累计折旧

“`

如果电话机价值在2000元以下

可以直接计入管理费用。

会计分录示例:

借:管理费用—办公费

贷:库存现金/银行存款

“`

特别说明

根据《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号),如果电话机用于市场推广或销售等视同销售情况,需要按企业同类资产同期对外销售价格确定销售收入。

请根据电话机的实际用途和企业的会计政策进行相应的会计处理。需要注意的是,税法规定和会计政策可能会有所变化,因此在实际操作时应以最新的法规和政策为准。

卖电脑公司怎么做账详细教程

卖电脑的公司进行账务处理时,通常需要遵循以下步骤:

当公司购买电脑时,会计分录如下:

借:库存商品——电脑

贷:银行存款

```

2. 计提折旧

根据电脑的折旧年限和方法,每月计提折旧:

借:管理费用——折旧费

贷:累计折旧

```

3. 销售电脑

销售电脑时,会计分录如下:

借:银行存款/应收账款

贷:主营业务收入——电脑销售

应交税费——应交增值税(销项税额)

同时结转销售成本:

借:主营业务成本——电脑销售

贷:库存商品——电脑

```

4. 支付相关税费

支付增值税及附加税费时,会计分录如下:

借:应交税费——应交增值税

贷:银行存款

附加税费可能包括城建税、教育费附加、地方教育附加和地方水利建设基金:

借:应交税费——应交城建税

贷:银行存款

```

5. 处理旧电脑销售

如果销售的是旧电脑,会计分录可能包括:

借:固定资产清理

累计折旧

贷:固定资产

销售旧电脑的收入会计分录如下:

借:银行存款

贷:固定资产清理

```

6. 结转清理净损益

如果销售旧电脑产生净收益或损失,会计分录如下:

如果产生净收益:

借:固定资产清理

贷:资产处置损益——处置非流动资产利得

如果产生净损失:

借:资产处置损益——处置非流动资产损失

贷:固定资产清理

```

7. 定期核对账务数据

确保销售数据与账务数据一致,以维护财务信息的准确性。

以上步骤基于会计原则和标准操作流程,具体操作可能因公司具体情况和当地税法规定有所不同。务必遵循当地税法和会计准则,并咨询专业会计师或税务顾问以获得准确指导

手机店会计做账基本流程

手机店的会计做账流程通常包括以下几个步骤:

资产类科目:库存现金、银行存款、应收账款、库存商品、固定资产等。

负债类科目:应付账款、短期借款、应交税费等。

所有者权益类科目:实收资本、本年利润、利润分配等。

日常账务处理

购进手机:

借:库存商品

应交税费——应交增值税(进项税额)

贷:银行存款

销售手机:

借:库存现金

贷:主营业务收入

应交税费——应交增值税(销项税额)

结转销售成本:

借:主营业务成本

贷:库存商品

计提折旧、工资、税金:

计提折旧:根据固定资产折旧政策进行计提。

计提工资:根据员工工资明细表进行计提。

计提税金:根据应缴纳的税种和金额进行计提。

报表编制

资产负债表:反映企业在某一特定日期的财务状况。

利润表:反映企业在一定会计期间的经营成果。

税务申报

根据税法规定,按时申报增值税、所得税等各类税费。

库存管理

记录每日销售情况,核对库存,计算利润。

电子记账或手工记账

大规模手机店推荐使用电子记账系统,以提高效率和准确性。

小规模手机店可以使用简单的记账软件如Excel或记账应用。

请注意,具体的会计处理可能因企业的规模、是否为一般纳税人等因素而有所不同。务必遵循当地的会计准则和税法规定