-

会计和审计有什么不同?看完就明白

会计和审计基础概念是很多考生和家长关心的事。虽然两个词看起来相似,但它们的工作内容和服务对象其实不太一样。今天小编要对比的就是会计和审计的定义差异,会计以货币为主要计量单位进行核算,审计则是独立第三方进行的审查评价。感到兴趣的网友们和小编深入了解一下吧

会计与审计是财务管理领域中的两个重要概念,它们各自有不同的职责和作用:

定义:会计是以货币为主要计量单位,采用专门技术方法,对经济主体的经济活动进行全面、综合、连续、系统的核算和监督,并向相关方面提供会计信息的经济管理活动。

职责:

记录和分类财务交易。

编制财务报表。

计算和报告财务指标。

监督和控制经济活动,促进经济效益。

目的:提供准确可靠的财务信息,用于决策、报告和监督。

审计

定义:审计是由独立第三方机构对企业的财务报表和财务业务进行审查和评价的过程,旨在审核财务报表和业务活动的合法性、准确性和真实性。

职责:

审查财务报表的真实性和准确性。

评估内部控制的有效性。

发现和报告经营过程中的问题。

提出改进建议。

目的:提供独立的审计意见,保护投资者和债权人的利益。

区别

对象不同:会计的对象是资金运动过程,而审计的对象主要是会计资料和其他经济信息所反映的经济活动。

性质不同:会计是经营管理的一部分,着重于反映和监督经济活动;审计是独立的经济监督活动,着重于审查评价经济活动的真实性、合法性和效益性。

产生的原因不同:会计是为了适应社会生产和管理需要而产生,而审计产生的原因包括受托经济责任、两权分离等。

角色不同:会计是组织内部成员,负责财务信息的记录和处理;审计师是独立第三方,提供独立的审计意见。

会计和审计虽然职责不同,但它们之间存在联系,审计通常需要以会计资料为基础进行

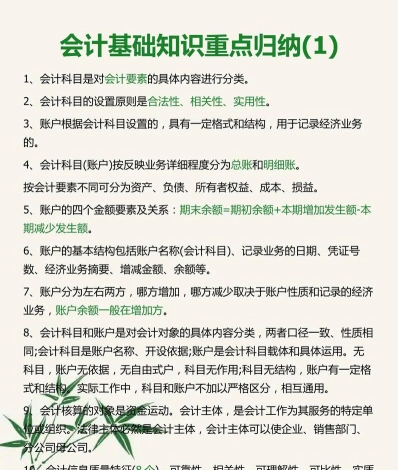

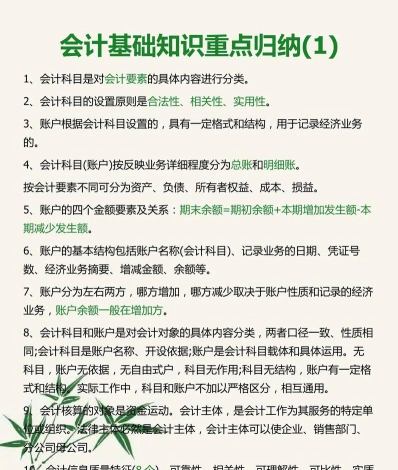

会计的概念与含义说明

会计是以货币为主要计量单位,采用一系列专门的方法和程序,对经济交易或事项进行连续、系统、综合地核算和监督,提告亏毁供经济信息,参与预测决策的一种管理活动。

会计是对一个单位的经济活动进行确认、计量和报告,作出预测,参与决策,实行监督,旨在实现最佳经济效益的一种管理活动。会计可分财务会计和管理会计两部分。财务会计:编制财务报表,为企业内部和外部用户提供信息。财务会计的信息是提供广泛的用户。其重点在于报告财务状况和营运状况。管理会计:主要是对企业的管理层提供信息,作为企业内部各部门进行决策的依据。没有标准的模式、不受会计准则的控制。会计的职能主要是反映和控制经济活动过程,保证会计信息的合法、真实、准确和完整,为管理经济提供必要的财务资料,并参与决策,袜备谋求最佳的经济效益。

会计的定义及相关概念全面解析

会计是以货币为主要计量单位,采用专门方法和程序,对企业和行政、事业单位的经济活动进行完整的、连续的、系统的核算和监督,以提供经济信息和反映受托责任履行为主要目的的经济管理活动。

会计不仅涉及到财务会计的内容,还包括对会计基本要素和会计核算的经济业务的定义和归类。会计的基本要素包括资产、负债、权益、收入、费用等。会计通过分类和汇总经济业务事项和数据,将其缩减为重要而相互区别的项目,以便进行会计核算并编制会计报表。会计报表提供简明、含义明确的经济信息,帮助实现会计目标。