-

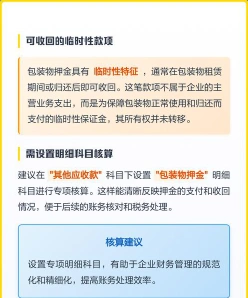

押金会计处理科目选择详细指南全

教育解读是很多考生和家长关心的事。押金计入科目看似简单,实则有不少门道。今天小编分享的是押金会计处理的核心要点,收取押金时贷记其他应付款,支付押金时借记其他应收款,无法退回时转为营业外收入。押金科目选择时,一定要区分是收取还是支付,性质不同处理就不同。为了帮助大家避坑,文章还列举了常见错误和正确做法,看完有收获。操作中,如果科目选择错误,可能导致报表不准确。小编提醒,做账时要仔细核对押金性质。感到兴趣的网友和小编一起来了解一下吧

押金在会计上通常根据其性质和用途,分别计入不同的会计科目:

1. 当企业收取押金时,通常应计入“其他应付款”科目。

收款时的会计分录为:

借:银行存款(库存现金)

贷:其他应付款——押金

2. 当企业支付押金时,通常应计入“其他应收款”科目。

付款时的会计分录为:

借:其他应收款——押金

贷:银行存款(库存现金)

3. 如果押金最终无法退回,企业可能需要将其转入营业外收入。

无法退回时的会计分录为:

借:其他应付款——押金

贷:营业外收入

请根据具体情况选择合适的会计科目进行核算

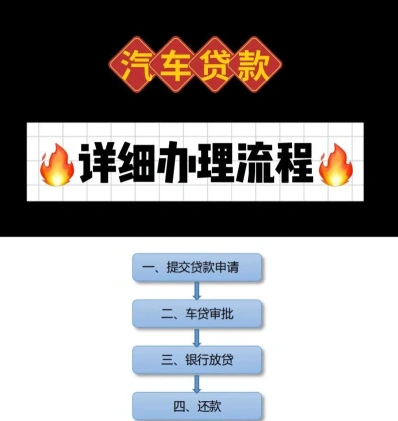

汽车贷款行业的会计处理方法

车贷行业的账务处理主要包括以下几个步骤:

记录客户支付的首付款:

借:库存现金或银行存款(首付款)

贷:应收账款——客户名(下欠车款,即消费信贷款)

记录主营业务收入及销项税:

贷:主营业务收入

贷:应交税费——应交增值税——销项税

```

收到银行贷款时的会计处理

记录银行存款的增加:

借:银行存款

贷:短期借款——xx银行——xxx(每个客户一笔贷款,一个还款账户,按客户名设明细科目)

```

支付车辆相关费用时的会计处理

记录固定资产的增加:

借:固定资产

贷:银行存款等

```

按期支付贷款时的会计处理

记录利息支出(利息部分):

借:财务费用(利息部分)

贷:应付利息

记录本金部分的偿还:

借:长期借款(本金部分)

贷:银行存款等

```

收到客户分期还款时的会计处理

记录银行存款的增加:

借:银行存款

贷:应收账款——客户名

记录其他应付款的减少(如果涉及利息):

借:其他应付款——应付xxx消费信贷款利息

贷:银行存款

```

税务处理

分期偿还贷款时发生的利息支出,无需资本化(即计入车辆成本),可以在发生当期从应纳税所得额中扣除。

请注意,以上会计分录是基于一般情况,具体会计处理可能因公司的具体情况和当地税务法规有所不同。务必遵循当地的会计准则和税法规定。

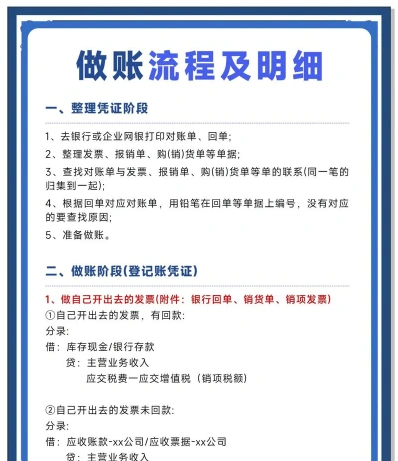

银行常见单据内容大盘点

银行单据是记录银行业务活动、证明交易发生的重要文件,主要包括以下类型:

如存折、存单,记录客户在银行的存款信息。

取款凭证:

如取款单,记录客户从银行提取现金或转账取款的交易。

转账凭证:

记录账户间资金划转的凭据。

支付凭证:

如支票、汇票、本票,用于不同账户或银行间的资金支付。

收款凭证:

如进账单,当收到支票或其他支付工具存入银行时出具。

收费单:

用于支付银行手续费、电汇费等。

对账单:

客户提供给银行核对账户交易明细的文件。

贷款凭证:

记录客户借款的详细信息,如贷款合同、还款计划等。

银行单据不仅确保了银行业务的透明性和准确性,同时也为客户提供了有效的交易证明和法律依据。