-

事业单位会计中专用结余与专用基金的不同

关于事业单位会计科目的问题,专用基金和专用结余的差异是常考点。专用结余仅指从非财政拨款结余或经营结余中提取的,而专用基金的核算范围更广。今天小编详细讲解两者的不同,方便大家备考时重点掌握。感兴趣的朋友们跟着小编一起来了解一下吧

事业单位专用结余”不同于财务会计中的专用基金”。专用结余仅指从非财政拨款结余或经营结余中提取的基金,而财务会计的专用基金不仅包括从非财政拨款结余或经营结余中提取的基金,还包括从收入中直接提取或按规定直接设置的专用基金。

公务员考试方式

各个地方的考试科目都是地方自定的,一般都有笔试和面试。笔试科目各有不同,北京、山东、浙江、上海和广东等省的笔试科目为《行政职业能力测验》和《申论》。要报地方公务员考试的同学要注意查阅当地政府公布的招考简章,以便有针对性地进行复习。当下就公务员考试改革的趋势来看,倾向于向考《行政职业能力测验》和《申论》两科靠拢。

1、笔试

中央、国家机关的公务员考试包括笔试(公共科目、专业科目)和面试,以前公共科目笔试按A、B类职位分别进行。A类职位笔试公共科目为《行政职业能力测验》(A)和《申论》;B类职位笔试公共科目为《行政职业能力测验》(B)和《申论》;专业科目笔试和面试时间由招考部门自行通知。从2006年开始,A、B类都要考一样的科目,就是《行政职业能力测验》和《申论》,只不过《行政职业能力测验》分别命题。

2、面试

面试比例与计划录用人数比例一般有3:1、4:1、5:1三种,只有通过笔试后,按录用人数与面试比例确认笔试成绩排名前几位的才有面试资格,进入面试。

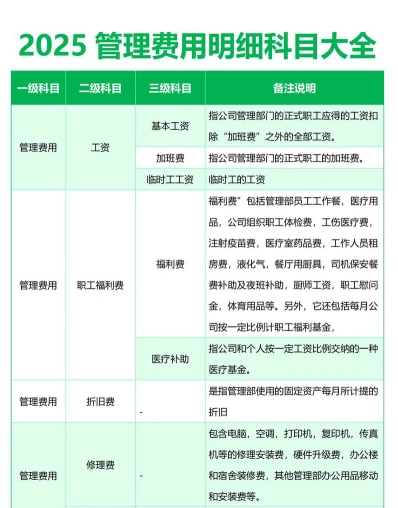

会计专业费用类科目内容汇总

费用类科目是企业会计中用于记录企业在经营活动中发生的各种费用支出的会计科目。主要包括以下内容:

广告费

促销费

运输费

包装费

展览费

市场调研费

商品维修费

预计产品质量保证损失

管理费用

薪资

办公费

水电费

物业费

差旅费

通讯费

培训费

招待费

人力资源管理费

行政管理费

研发费用

办公设备折旧

无形资产摊销

财务费用

利息支出(减利息收入)

手续费

汇兑损益

现金折扣

相关的筹资费用

税费

所得税

增值税

城市维护建设税

教育费附加

折旧和摊销

固定资产折旧

无形资产摊销

其他费用

捐赠费用

罚款

赔偿金

税金及附加

排污费

绿化费

咨询费

诉讼费

费用类科目在借贷记账法下,借方登记增加额,贷方登记减少额。期末时,费用类科目的余额应转入“本年利润”科目,以计算企业的净利润。

事业收入和经营收入有什么区别

事业收入是指事业单位在提供服务、销售商品或者进行其他经营活动过程中所取得的收入。在会计核算中,事业收入通常计入以下会计科目之一:

事业收入:直接反映事业单位提供服务或销售商品的收入。

经营收入:如果事业单位还从事经营活动,则相关的收入也会计入此科目。

事业收入的具体分类和核算方式可能因事业单位的类型和业务范围而异。例如,教育机构可能会将学费、培训费等计入“事业收入”科目,而医疗机构则可能将诊疗费、药品销售收入等计入该科目。

期末时,事业收入的余额通常会转入“事业结余”科目。

需要注意的是,行政单位与事业单位在收入类科目的设置上有所不同。行政单位收入类科目主要包括“拨入经费”、“预算外资金收入”和“其他收入”。