-

会计知识:损益类科目全解

会计基础是很多考生和家长关心的事。损益类科目在企业财务核算中使用频率很高,主要用来反映企业在经营过程中的收支情况。今天小编要说的就是这类科目的具体构成,收入类科目有哪些、费用类科目有哪些、还有直接计入利润的利得和损失分别是什么,看完基本就明白了。感到兴趣的网友们跟着小编深入了解一下吧

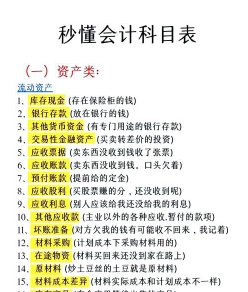

损益类科目是会计科目的一种,用于核算企业在一定会计期间内的收入、费用以及直接计入当期利润的利得和损失。具体包括以下几类科目:

主营业务收入

其他业务收入

投资收益

公允价值变动损益

营业外收入

费用类科目

主营业务成本

其他业务成本

资产减值损失

税金及附加

销售费用

管理费用

财务费用

所得税费用

直接计入当期利润的利得

营业外收入

直接计入当期利润的损失

营业外支出

其他相关科目

以前年度损益调整

其他收益

期末时,损益类科目的累计余额需转入“本年利润”账户,结转后这些账户的余额应为零。这些科目帮助企业在会计期间结束时计算和报告其净收益或净亏损。

会计专业费用类科目内容汇总

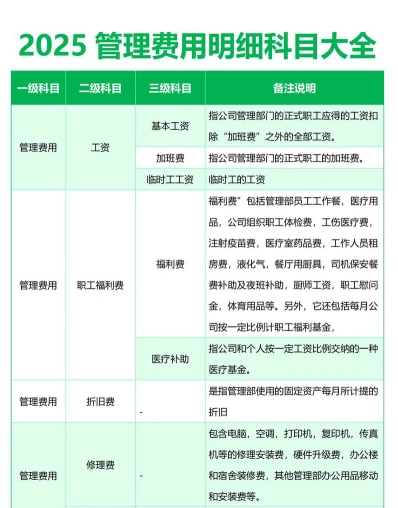

费用类科目是企业会计中用于记录企业在经营活动中发生的各种费用支出的会计科目。主要包括以下内容:

广告费

促销费

运输费

包装费

展览费

市场调研费

商品维修费

预计产品质量保证损失

管理费用

薪资

办公费

水电费

物业费

差旅费

通讯费

培训费

招待费

人力资源管理费

行政管理费

研发费用

办公设备折旧

无形资产摊销

财务费用

利息支出(减利息收入)

手续费

汇兑损益

现金折扣

相关的筹资费用

税费

所得税

增值税

城市维护建设税

教育费附加

折旧和摊销

固定资产折旧

无形资产摊销

其他费用

捐赠费用

罚款

赔偿金

税金及附加

排污费

绿化费

咨询费

诉讼费

费用类科目在借贷记账法下,借方登记增加额,贷方登记减少额。期末时,费用类科目的余额应转入“本年利润”科目,以计算企业的净利润。